北京时间2月3日,亚马逊、谷歌母公司Alphabet分别发布了截至2021年12月31日的2021财年第四季度财报。更早之前的1月25日,微软公布了2022财年第二季度(2021年四季度)财报。三家公司的云业务相关数据也伴随财报发布出炉。

从财报数据看,亚马逊AWS、微软云保持着高增长、高利润的发展态势。谷歌云仍处于投入期,但亏损大幅收窄。

亚马逊AWS 2021年总营收622.02亿美元,同比增长37%。四季度营收177.8亿美元,同比增长40%。全年营业利润185.32亿美元,营业利润率为29.8%。

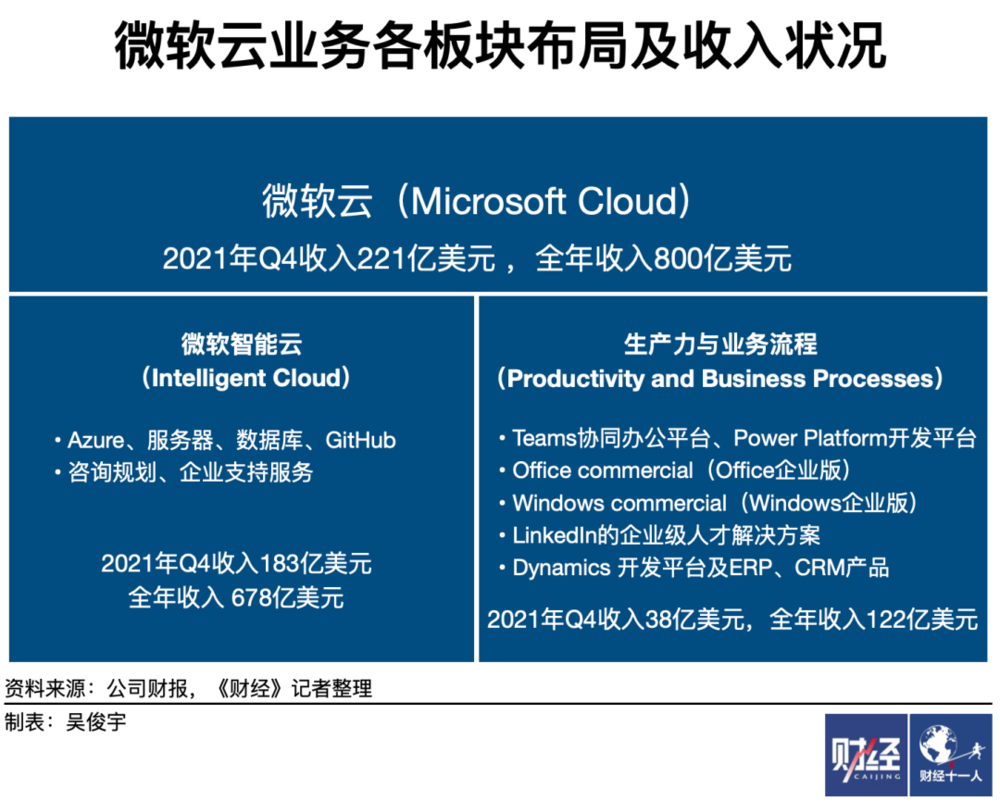

微软智能云在2021年总营收677.84亿美元,同比增长27%。四季度营收183.27亿美元,同比增长26%。全年营业利润299.71亿美元,营业利润率为44.2%。

谷歌云2021年总营收为192.06亿美元,同比增长47.%,四季度营收为55.41亿美元,同比增长45%。全年营业亏损31.05亿美元,同比收窄45%。

从IaaS基础设施看,国际云厂商也正在全面拉开与国内云厂商的差距。第三方国际数据机构Statista最新报告显示,亚马逊AWS继续领跑,市场份额为32%,微软Azure位居第二,市场份额为21%。谷歌云在2021年取代阿里云成为全球第三大云厂商,份额为8%。

综合对比三家云公司的业绩报告可以发现几个重要事实。

其一,亚马逊AWS、微软云、谷歌云2021年依旧维持着高增长,其收入增速甚至超过疫情前。

其二,微软云正在缩小和亚马逊AWS在公有云市场的距离。微软云收入规模、利润率均高于亚马逊AWS。由于在传统IT市场积淀多年,微软云的产业布局也比亚马逊AWS更完整。

其三,亚马逊AWS、微软云的利润率远高于中国云厂商,且不可复制。国内云厂商在中国市场特殊性、政企客户倾向私有化部署、大型客户定制化需求繁多等因素的影响下,无法简单模仿海外企业的路径。

多位行业资深人士对《财经》记者表达了同一个观点,国际云厂商依旧沿着公有云规模扩张、成本降低,上层SaaS应用带动用云量增长的预定轨迹前进。

一、高增长何来?

亚马逊AWS、微软云、谷歌云的高增长首先依赖于大盘增长。

2020年疫情之后,在远程办公和复工复产的影响下,通过云和数字化手段解决问题成为共识。当年IT支出为3.9万亿美元,较2019年增长3.4%。2021年,美国通胀率持续攀升,美国劳工统计局今年1月数据显示,2021年12月消费者价格指数同比上升7%,这是1982年以来最高点。采用云和数字化工具增效降本,这被企业视为抵消成本增长的重要手段。

在多重背景下,2021年全球IT总支出的增速远超过去两年。第三方国际调研机构Gartner数据显示,2021年全球IT总支出为4.1万亿美元,相比2020年增长8.4%。三家国际云厂商客户群体面向全球市场,天然可以获取全球IT支出增长带来的市场红利。

云上应用还在迎来新一轮的爆发。2021年,云计算基础设施的竞争逐渐延展至上层应用。亚马逊AWS、微软云、谷歌云在集体强化PaaS、SaaS层生态建设。PaaS、SaaS层的加速,推动了市场大盘的扩张。

除上述共性因素外,亚马逊AWS、微软云、谷歌云三家企业的增长还有各自特性,而这要从各家优劣势说起。

亚马逊AWS在公有云市场具有绝对优势,产品包括云、数据库等,但PaaS、SaaS层较单薄,主要依靠SAP、Salesforce等平台层合作伙伴补足。亚马逊AWS还被认为在垂直行业缺少积淀。

过去,亚马逊AWS的客户包括Facebook、Instagram、Netflix等知互联网产品或企业。不过,2021年亚马逊AWS在金融、医疗、制造、政府、电信等大型行业客户市场取得了较大突破。

一位公司业务覆盖海外的中国数字化企业高管对《财经》记者表示,亚马逊AWS正在金融、制造、医疗、政府等行业市场组建销售、咨询队伍。亚马逊AWS在这些领域和微软、IBM等企业产生了直接竞争关系。为适应行业客户的需求,亚马逊AWS的产品也延展到了PaaS层,比如推出更多针对细分行业的数据模型、算法方案、IoT工具或是开发平台。

《财经》记者查阅亚马逊财报发现,高盛、纳斯达克证券交易所、辉瑞、拜耳、美联航、爱立信等大型企业在2021年均已与亚马逊AWS签订合同。此外,政府订单也为亚马逊AWS贡献了不菲的收入。美国国防部、美国中央情报局等关键部门均采购了亚马逊AWS的云服务。不过,亚马逊并未公布这些合同的具体金额。

政府、国防领域甚至成了亚马逊和微软竞争最激烈的领域。2019年10月,微软云获得了美国国防部的“联合企业国防基础设施”合同,该合同高达100亿美元(执行周期为10年)。亚马逊AWS随后向美国联邦申诉法院提起诉讼。2021年7月,美国国防部宣布取消微软合同。2021年8月,美国国家安全局将一份100亿美元的合同交给了亚马逊AWS,但微软也对此提出了诉讼。该合同目前处于悬而未决的状态。

微软公有云Azure市场份额低于亚马逊AWS,但其2021年智能云业务677.84亿美元总营收却高于亚马逊AWS。微软CEO萨提亚·纳德拉在财报后的投资者会议中对称,微软云的增长是靠“水桶型”全栈解决方案的布局驱动的。

除了智能云(云、服务器、企业咨询与服务、GitHub开源社区),该业务2021年全年收入677.84亿美元。按照宽口径划分,微软云还包括生产力和业务流程业务,如Teams协同办公平台,Power Platform开发平台,Dynamic开发平台和相关ERP、CRM产品,Office企业版、Windows企业版、Linkedin企业级人才解决方案,该部分业务全年收入为122亿美元。

也就是说,微软云(智能云+生产力与业务流程)2021年总营收为800亿美元。微软云规模不输与亚马逊AWS是三方面因素决定的。一是业务布局,二是客户关系,三是行业积淀。

从业务布局的角度看,微软从传统IT和传统软件阶段开始,用数十年构建了一条完整的To B产业链,具备公有云、混合云、私有云,集成、咨询及服务能力。微软还在PaaS和SaaS层形成了“Teams+Office365+Dynamic+Power Platform+Linkedin”的完整应用布局。

微软正在通过Teams和Office365两大SaaS协同办公产品,整合带动Dynamic ERP、CRM平台,Power Platform敏捷开发平台等PaaS产品的增长。

从客户关系的角度看,微软长期扎根政府和大企业市场,具有稳定的客户群。随着微软自身产品的云化,过去的Office、Windows、传统IT市场积累的现有客户被转化成了微软云的客户。

以政府客户为例,微软云服务了美国联邦政府、美国小型企业管理局、美国国防部以及美国陆军、西澳大利亚州政府。在电信业,美国运营商AT&T、Verizon,欧洲运营商Telefonica和BT,以及日本电气、澳洲电信、新加坡电信等均是微软Azure的客户。

从行业积淀的角度看,微软在传统IT阶段便开始服务行业市场。AWS是行业市场的新人,微软云却是行业市场的老兵。

2021年微软云制定了深挖六大行业(如零售、医疗、制造、金融、政府与非盈利组织、可持续发展)的战略,并在这六大行业推出了相应的行业云。比如,为强化医疗云,微软在2021年4月以197亿美元现金收购了医疗SaaS服务商Nuance。微软可持续发展云的客户则包括日产公司等对减排敏感度较高的企业。

大型政府、企业客户通常看重公有云、私有云、混合云以及集成、咨询及服务能力,微软、IBM等企业在该市场的优势强于亚马逊AWS。

一位国内云厂商战略规划人士对《财经》记者称,微软当前的产品、业务、战略布局看起来几乎没有短板。按照微软Azure当前的增长速度,2025年甚至有可能会追平亚马逊AWS。

相比于亚马逊AWS和微软云,谷歌云处于快速追赶状态。仅从收入增速看,谷歌云交出了一份合格的成绩单。谷歌云增长点来自于两大板块。一是政府、大企业市场,二是上层PaaS、SaaS产品。

在政府、大企业市场,谷歌云利用多云协同、混合多云的趋势,获得了美国政府以及部分欧洲大型企业的订单。谷歌管理层在多次财报电话会议中提到,Google Cloud Platform(谷歌云平台)、Workspace(生产力和协同办公平台)为代表的PaaS、SaaS产品的收入增速超IaaS层产品。

不过,谷歌云目前地位相对尴尬,存在被两大巨头边缘化的危险。

二、高利润何来?

国际云厂商不仅保持着高增长,还有高利润。

财报数据显示,亚马逊AWS 2021年营业利润率为29.79%,毛利率为60%。微软智能云2021年营业利润率为44.22%,毛利率为70%。

国内云厂商的毛利率通常在30%左右。扣除研发成本、硬件损耗成本、经营成本后,利润率通常为个位数。以阿里云为例,2021年前三季度总收入528.19亿元,经调整EBITA利润10.44亿元,利润率仅为1.98%。而其他云厂商普遍处于亏损状态。

也就是说,两大国际云厂商毛利率比国内云厂商高30%~40%。那么,国际云厂商的高利润率从何而来?

一位国内云厂商高管对《财经》记者介绍,云厂商的成本结构通常包含两部分。一是服务器硬件成本,其中负责高性能计算的芯片占成本大头。二是研发成本,其中包括算法研发,软件产品解决方案的研发,服务器、硬件、芯片的研发。

云厂商提高利润率通常可以通过四种途径。

一是IT基础设施规模足够大,服务的企业足够多,靠规模效应摊薄硬件成本;

二是做大标准化软件的规模,理论上说,软件产品的毛利高达80%,可以为云厂商带来丰厚的利润;

三是控制集成项目和定制项目的规模;

四是延长服务器、网络等硬件设备的使用寿命。

亚马逊是全球第一大云厂商,靠规模摊薄硬件成本效应明显。亚马逊AWS通常只提供标准化服务,不承接集成项目和定制化项目的开发。

国际云厂商可自建网络,并收取被服务企业的数据传输费用。相比国内云厂商需向电信运营商支付30%的数据传输费用,这节省了一大笔成本。

大量高毛利项目也拉高了亚马逊AWS的整体利润率。媒体报道称,亚马逊AWS在IaaS(计算+存储+网络)层收入占比约为70%,PaaS层的收入占比约为18%(2020年上半年数据)。亚马逊AWS的存储业务毛利率可能高达70%,数据传输服务毛利率则超过80%。不过,上述数据并未得到亚马逊方面的证实。

此外,亚马逊管理层在2021年三季度的财报电话会议中还提,公司从2021年四季度将服务器的使用寿命从四年延长到五年,网络设备的使用寿命从五年延长到六年。不过,亚马逊管理层解释称,该决定并未考虑利润率等因素。

多位资深技术人士向《财经》记者提到,延长设备使用寿命客观对提高利润率有帮助。不过,随着服务器和网络设备的性能、可靠性进一步提升,延长使用寿命已是行业内的常见做法。但硬件设备使用中后期维修成本同样不菲,企业还会综合考虑设备寿命中晚期的故障率。

不过,值得注意的是,亚马逊AWS在2021年出现利润率下滑趋势。亚马逊管理层2021年二季度曾在财报后的电话会议中解释称,亚马逊2021年与多家大型企业签订了长期新合同,存在定价压力。销售队伍扩张、基础设施建设也带来利润率压力。

上述主要业务覆盖海外的数字化企业高管对《财经》记者表示,在金融、政府、医疗等领域,亚马逊AWS相对缺乏经验,因此利润率会受到一定程度的影响。

他进一步解释,微软智能云的经营利润率比亚马逊AWS高14%,核心原因是,微软高附加值的软件产品占比大。此外微软可以把现有客户转化为微软云客户,不同于亚马逊AWS要组建新团队“打新单”,微软成本更低。

2021财年四季度(2021年二季度),微软管理层在财报后电话会议对高利润率的业绩解释是,微软云1000万美元以上的核心大单具有较好的续约率,而且安全、合规、语音,以及其他应用服务也是大单中的重要组件。这些产品可以提升微软云的附加值。

上述云厂商高管则表示,中国云厂商逐渐进入政企市场,政企收入甚至已经接近50%。基于公有云设想的“水电煤”自助服务,变成了贴身服务。云厂商需要为客户部署私有云、混合云,并更多扮演集成商角色,面临更分散、个性的市场需求。这些需求标准化程度低,难以简单复用。经营成本远高于海外云厂商。

在他看来,海外云厂商的高增长、高利润无法简单复制。中国云厂商需要根据中国市场找准自身定位。

另一位负责过多家大型企业IT基础设施建设的资深技术人士称,中国市场和国际市场需求截然不同,双方原本就是两个土壤、两种需求。从传统IT阶段至今,项目制、集成制、贴身服务就从未改变,国内云厂商需要适应这些商业规则。

你应该使用哪个云数据库?

你应该使用哪个云数据库?