虚拟银行解决方案

虚拟银行,与已有的互联网银行、直销银行、网络银行等概念一致,指的是无需设立物理网点,仅通过互联网、手机APP及其他形式的电子渠道为客户提供银行服务。

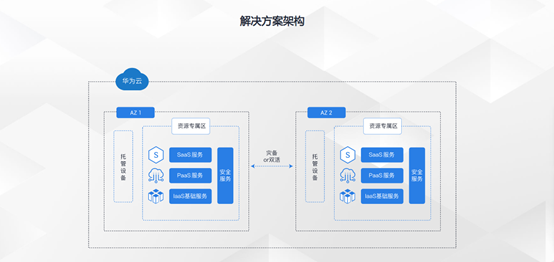

虚拟银行,与已有的互联网银行、直销银行、网络银行等概念一致,指的是无需设立物理网点,仅通过互联网、手机APP及其他形式的电子渠道为客户提供银行服务。华为云提供安全合规、资源独享、云服务专用、适用于虚拟银行业务的创新解决方案,以满足金融核心业务在性能以及安全合规的需求。

趋势分析

虚拟银行从成立开始,就不仅仅要和传统银行在赛道上竞争,同时也面临着新兴的互联网金融公司的挑战,只有在充分思考、理解以云计算、人工智能、5G等为代表的ICT新技术,并且将这些技术与自身的业务进行有效的深度融合,才能够在未来的竞争中赢得先机

推动科技创新

虚拟银行的成立,势必会带来大量新技术在金融行业的应用场景,例如手机银行、虚拟银行卡、跨境支付、远程开户等,从而推动科技的进一步创新

提升客户体验

对客户而言,可以享受到7*24小时不间断的服务。进一步讲,随着虚拟银行结合科技推出更多的产品,客户可以得到更多优质的金融服务

缩小数字鸿沟

智能手机的普及,使数字金融能够进入生活的方方面面。随着虚拟银行业务的普及,所有人均可以随时、平等地获得金融服务,消除由于地域等问题带来的一系列现象

收获数字红利

未来虚拟银行势必会以信息流带动技术流、资金流、人才流、物资流,促进资源配置优化,促进生产率提升,为推动创新发展、转变经济发展方式、调整经济结构发挥积极的作用,为实体经济的发展带来更大的帮助

业务挑战

· IT建设投入大,效果体现慢

虚拟银行业务在上线初期客户量、业务量不会太大,但是传统架构要求企业初期性投入较大,加重了企业负担

· 传统架构扩容难,无法支撑快速迭代的业务诉求

传统IT建设模式和架构无法实现快速的平滑扩容

· 交付周期长,无法及时响应业务诉求

传统的IT建设模式交付周期非常长,无法满足业务系统快速上线的需求

· 安全风险大,影响业务稳健发展

企业自建数据中心需要采购大量的安全设备,并且制定完善的安全管理流程,稍有不慎即可能产生较大的安全问题

解决方案场景

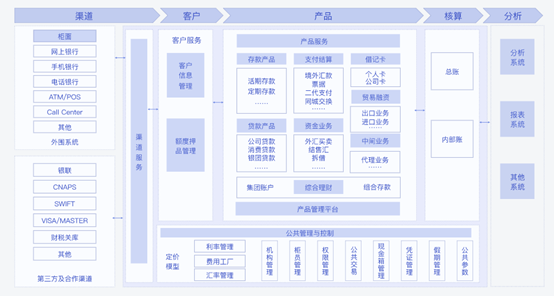

核心银行系统

对所有存款、贷款等业务实现产品化管理,提供灵活的产品参数化配置,满足金融产品创新和业务扩展的需要。能根据市场需要,通过参数配置,快速定制、组合、创新产品。整个核心银行系统按照业务处理的特点可以划分为四类:渠道服务、客户服务、应用产品、分析决策

· 渠道服务:负责对外提供银行服务

· 客户服务:提供以客户为中心的统一处理

· 应用产品:负责对外服务的功能实现

· 分析决策:通过有目的的信息分析实现对业务的有效管理

方案优势

全球化的安全合规认证

AI驱动的网络安全保护

属地化的客户服务保障

一站式的运维管理服务